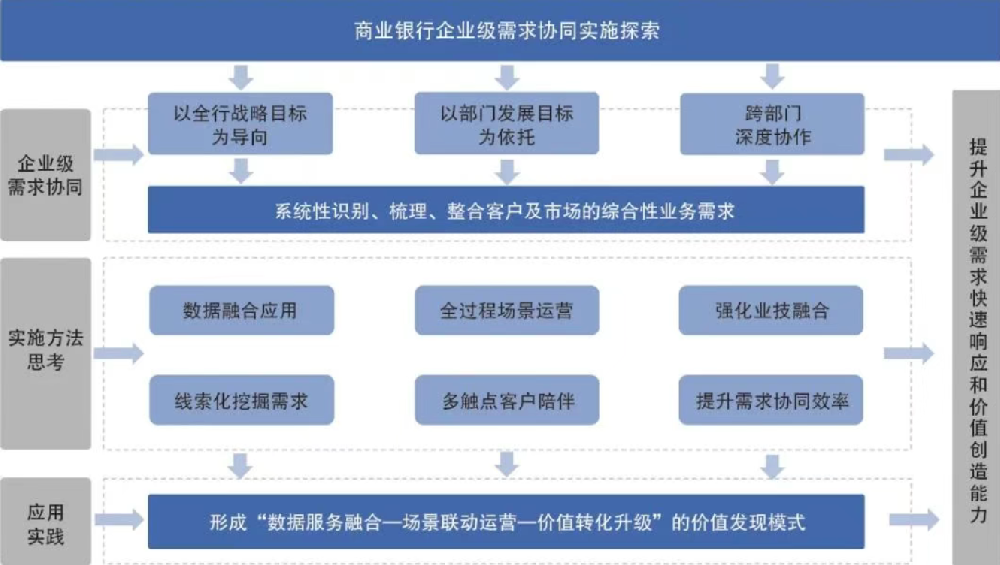

随着数字化转型的加速和行业竞争的加剧,银行业的发展面临深层次变革挑战,对商业银行的科技能力也提出了更高要求。因此,商业银行科技团队应具备更加快速且高效的需求响应能力,积极探索企业级业务需求协同的实施方法。商业银行企业级需求协同是指商业银行以全行战略目标为导向,以部门发展目标为依托,通过跨部门的深度协作与资源整合,系统性地识别、梳理、整合客户及市场的综合性业务需求,并借助行内协同机制,推动需求从分析、设计到落地执行的全流程贯通,提升其针对企业级需求的快速响应能力和价值创造能力。商业银行企业级需求协同实践路径如图1所示。

图1 商业银行企业级需求协同实践路径

一、商业银行企业级需求协同的必要性

1.市场驱动创新,产品复杂度攀升

在市场利率持续下行的当下,商业银行净息差收窄压力显著,利润受挤压与资本约束强化形成双重挑战,在此背景下,商业银行正加速推进深度转型。为寻求更广阔的发展空间,商业银行需开发更为丰富的产品,如结构性金融产品、产业链金融衍生品等来开拓利润增长新维度。产品复杂度的提升,要求商业银行进一步提升企业级需求管理能力,以更好地契合战略发展目标,优化资源配置,持续赋能高质量发展。

2.客群结构更迭,客户诉求多元化

伴随着客群结构的不断变化,客户诉求整体呈现出多元化、场景化等特征,如个人客户对金融服务的需求不再局限于简单储蓄和基础信贷,而是延伸到财富管理、消费金融、跨境金融、养老金融等多种类型的产品。只对单一诉求提供服务难以满足客户的复杂要求,商业银行需要以客户为中心,根据客户综合数据判断其所处的生活阶段或消费场景,基于此探索全方位的场景化服务需求并进行设计。

3.风险形势严峻,需求管控待升级

在电信网络诈骗案件高发、作案手段持续升级的严峻态势下,商业银行需体系化推进业务需求管控升级,构建与更高风控要求、更严反诈规则相适配的新型管控机制。企业级需求协同成为主动迎接变化的重要路径,将反洗钱、反欺诈等风险监管要求前置到产品设计环节,多部门共同参与产品设计,通过构建“需求洞察—产品设计—落地执行—效果评估”的全流程闭环框架,实现合规节点从“事后补救”到“源头嵌入”的跨越。

二、商业银行企业级需求协同实施方法思考

1.数据融合应用,实现线索化需求挖掘

在数字金融发展背景下,商业银行可以通过深度数据融合方法建立数据关联,发现客户潜在需求。首先,可将不同业务条线的数据进行标准化整合,并结合账户交易、贷款记录、理财偏好等数据,全面掌握客户金融行为。其次,探索挖掘业务数据关系,建立离散数据的价值关系链,如信用卡快捷支付频次反映消费金融潜力、大额存款到期时点可能对接理财需求,这些隐藏在数据背后的关联逻辑,正是洞察客户潜在需求的突破点。最后,实现需求与产品的匹配,基于挖掘出的客户行为数据关系,推荐个性化产品并提供定制化服务,如对大额定期存款即将到期的客户,基于其历史投资偏好智能推荐同风险等级的理财产品组合,并提供一键转投服务。这种从“经验驱动”到“数据驱动”的服务模式在满足客户需求的同时也极大提升了客户体验。

2.全过程场景运营,实现多触点客户陪伴

当前,商业银行的服务模式以“综合式”为主,侧重提供存贷、支付、理财等基础业务,在客户个性化需求的深度响应上仍有较大提升空间。通过场景化精细运营和全旅程陪伴式服务,优化银行与客户的交互逻辑和价值创造方式,将金融服务无缝嵌入客户的生产生活全场景中,可实现从“交易触点”到“旅程陪伴”的跨越式转型。

首先,基于数据价值链的建立,进一步挖掘场景化运营线索,融合交易时序、空间、行为等多维线索,识别客户关键交易倾向与习惯,将客户交易模式作为场景化运营的切入点,在发现潜在服务机会后及时将线索推送至客户经理。

其次,生成营销方案。依托客户行为画像标签来预测客户消费意向,匹配最优产品组合和营销话术,通过手机银行个性化推送、客户经理线下跟进、智能外呼提醒等方式,如在贷款发放后或理财到期前等客户关键金融触点进行适时推荐,为客户提供专属服务,实现“客户—场景—产品”的有效耦合,以提升营销转化率。

最后,构建客户全旅程陪伴反馈机制。系统通过数据埋点实时监测客户反馈与行为特征,感知客户需求变化并及时调整服务策略,形成“需求洞察—服务匹配—效果追踪”的全过程管理,为客户提供高效便捷的定制化金融服务体验。

3.强化业技融合,提升需求协同效率

业务部门提出的初始需求意向往往需要经过多次反复沟通、澄清和调整,才能转化为可实施的业务需求。同时业务部门与技术部门的协作在专业术语、思维模式等方面存在显著不同,这种结构性差异导致需求传递过程中可能存在信息衰减,最终导致交付的系统功能与业务预期可能产生偏离。因此,商业银行可考虑组建专业需求团队,在业务层面发挥专业人员的跨条线协作优势,统筹不同业务条线的共性需求,避免重复建设和资源浪费。在需求层面,运用专业需求团队的需求分析能力和结构化思维,精准拆解业务意向,将其转化为清晰的需求文档,并确保各方理解一致。在业技衔接方面,通过建立统一的需求管理平台,实现跨系统需求的自动分发和进度追踪,定期组织需求评审会,确保各开发单元对业务规则的理解保持同步,确保需求协同效率。

三、邮储银行企业级需求协同的应用实践

邮储银行通过数据融合化应用,构建丰富的动态客户画像集,匹配客户需求,通过场景联动进一步融合业务领域,实现多领域生活金融场景覆盖,推动跨条线业务从单点突破向生态化协同升级,形成“数据服务融合—场景联动运营—价值转化升级”的价值发现模式。

1.关系数据驱动价值挖掘,通过动态画像探索场景应用

邮储银行持续深化跨条线数据与服务融合,推动传统综合服务向场景化服务转型升级。通过整合零售业务板块各业务条线数据资源,探索客户非金融场景中的行为特征,构建覆盖客户属性及行为特征的数据池。以此为客户刻画个性化标签,形成包含交易数据、行为、时间、空间等维度的客户行为信息,为客群分析与分层管理提供丰富的数据支撑。

基于客户行为信息,邮储银行业务研发团队深入挖掘客户全生命周期价值,精准满足个性化金融服务需求。在信贷业务领域,打造“贷前主动授信—贷中动态管理—贷后价值延伸”的全流程数据驱动体系。通过该体系,定位高意向资金承接客群,并定向推送一揽子财富管理产品,触发“资金承接—财富升级”协同机制。例如,针对房贷提前还款客户推出专属理财投资组合,推动资金从信贷场景向财富管理场景转化。在信用卡业务领域,通过深入分析消费场景与还款习惯,识别商旅客群、年轻母婴客群等细分市场。针对商旅客群,整合机场贵宾厅等权益,构建“信用卡+出行生态”模式;针对母婴客群,推出“消费分期+亲子权益”服务,将日常消费与长期资金规划有机融合。

2.线下业务流程重塑,打造全新对客体验

邮储银行以客户为中心,构建场景联动机制,通过业技协同配合,打造对客陪伴式服务,将金融服务深度融入客户生活多个环节。

聚焦线下场景流程重塑,邮储银行业务、技术部门协同合作,通过对零售跨条线近30类业务场景进行标准化拆解与模块化重组,推出线上交互式视频业务办理模式,打造“数智视频+”企业级服务体系,重塑对客体验。在消费信贷业务领域,覆盖车贷面谈、零售信贷视频签约、房贷视频面签等场景,支持多自然人、多角色业务办理,实现3分钟快速签约,构建全周期陪伴式服务;在信用卡业务领域,以视频客服、远程面签为切入点,深度融合AI技术,开展集中式视频客服运营,既实现业务办理智能化,释放网点事务性工作压力,又通过多渠道覆盖,解决网点无面签资质难题,让新客户能够通过手机银行或座席端完成面签、开卡全流程;在“三农”业务领域,重塑“三农”信贷业务全流程,构建“贷前线上化尽调—贷中多模式远程签约—贷后视频检查”全链条服务,从营销获客到贷后管理,全流程陪伴“三农”客户高效获贷。

下一步,邮储银行将继续围绕跨部门深度协作、数据融合与智能挖掘、场景化运营及业技融合等策略,优化资源配置,结合线上线下场景联动,精准洞察客户需求,提升服务效率与客户体验,推动企业级需求协同向智能化、敏捷化方向发展;与此同时,进一步增强业务与技术团队的协同创新能力,推动企业级需求快速响应市场变化,真正实现“以客户为中心”的战略目标,在数字化转型浪潮中保持竞争优势。

(作者系中国邮政储蓄银行金融科技部)