自2018年中国人民银行、中国银保监会、中国证监会、国家外汇管理局联合发布《关于规范金融机构资产管理业务的指导意见》(俗称“资管新规”)以来,我国理财行业开启了深刻变革新征程。在国家防范化解重大金融风险的战略指引下,整个金融行业积极探寻转型与稳健发展路径。压力测试作为评估极端不利情景对公司或资产组合冲击程度的重要工具,能够准确评估风险影响,从而及时采取应对措施。然而,当前银行理财行业在压力测试方面尚未形成统一规范,也缺乏成熟有效的实践经验。在此背景下,中邮理财对标资管行业先进水平,自主创新研发了“雷达”压力测试模型,不断优化和迭代风险计量工具,并将其成功嵌入全面风险及绩效管理智能化平台,通过公司数智一体化平台监测防范风险,力求在复杂多变的周期波动中稳健前行,切实守护人民群众的万亿财富安全。

理财市场风险管理任重道远,压力测试让风险管理有效“前置”

2022年末债市风波和理财“破净”,暴露了理财行业在面临市场风险的脆弱性,也凸显行业系统性风险防范的重要性。压力测试作为一种金融机构风险管理工具,用于分析假定的甚至是极端的不利情景对公司整体或资产组合的冲击程度,进而评估其对公司或资产组合的负面影响,以便及时采取风险应对措施。压力测试模型的建立和应用,有利于极端环境下的风险前瞻和风险应急,是理财行业风险管理的预警“传感器”、应急“起动机”,在防控重大风险方面具有重要作用。

理财行业压力测试无法简单复用银行业传统方法

理财公司从母体独立后,由于经营模式不同,无法简单复用银行的压力测试体系。一是管理维度不同。银行只有一张资产负债表,集中开展专业风险管理;而理财公司每个产品都有独立的资产负债表、利润表等财务报表,千只产品有千套报表,专业风险管理依托于单只产品,风险管控也要围绕单只产品的全生命周期开展,并对全量理财产品实施量化监测管理。二是管理方式不同。银行重资本管理,其资本来源相对集中、集中管理效率更高;而理财公司的资金来源多元化,不同产品、不同投资者的风险偏好差异化程度高,“分布式”管理的效率更高。三是管理重心不同。银行主要投资于信用类资产,以信用风险为核心,资产主要持有至到期,投前审查审批为重中之重;理财公司除了信用风险,市场风险和流动性风险在某种角度上更加重要,重在投中及时调整策略、择时和交易相对高频。

上述特征决定了理财公司必须建立精细化压力测试计量模型。作为核心风险管理工具,压力测试须能够测度众多理财产品在市场波动下净值的变化、流动性风险状况等一系列问题。压力测试还须能够重点解决三大维度问题:一是多维度风险因子传导机制下,市场波动对资产组合的风险传导效应;二是极端情景模拟中产品净值回撤幅度的量化评估;三是对于流动性风险的动态监测。

基金业传统方法不能完全解决理财差异化问题

国内早期的压力测试制度的主要对象为商业银行、证券公司等金融机构主体,资管行业的压力测试制度尚不完善。最早出台的面向资管产品的压力测试制度是基金业协会于2016年发布的《基金管理公司压力测试指引(试行)》。该指引完善了公募基金行业压力测试管理要求,并提供详细的压力测试模板作为参考。理财同业压力测试的方法多在基金业协会压力测试框架的经验基础上实施。但理财业务的资产较公募基金更为复杂,如非标资产、通过资管计划投资的各类资产等等,资产种类更多、形式更为灵活,公募基金的压力测试方案很难完全满足理财业务需要。

当前行业压力测试模型存在的结构性缺陷

从行业实践视角审视,现行压力测试体系在方法论框架与业务适配性层面存在几个方面的缺陷。

一是久期法线性计量方式已难以适配非线性市场环境。基于凸性偏差理论,当利率波动超过100BP阈值时,久期模型的估值误差率呈现指数级攀升,这种计量缺陷直接导致极端行情下的风险敞口测算失真。

二是风险因子体系的完备性缺失。现行较多的测试框架沿用简单的利率风险因子和少数信用债风险因子,未建立不同评级的信用利差、期限利差等多元因子的传导矩阵,在结构上存在显著缺陷。

三是模型敏捷性与业务规模不适配。面对全行业约30万亿的理财规模及日均千亿级的申赎波动,传统季度频次的压力测试机制严重滞后。

中邮理财“雷达”压测体系与技术创新的探索

市场风险压力测试模型

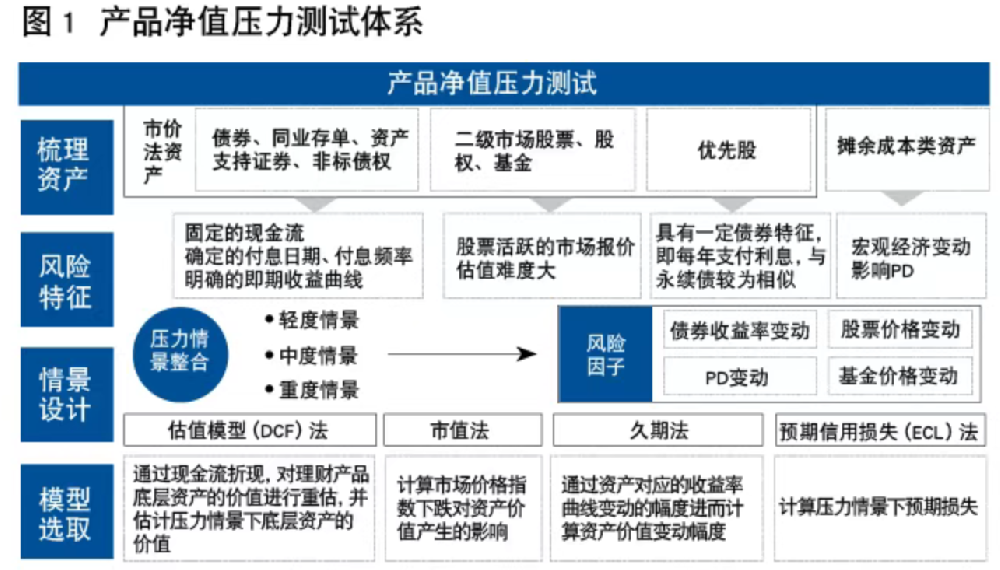

一是重构承压因子体系。针对风险因子不够完备的问题,构建多维风险因子库与传导矩阵。“雷达”压测体系结合资产特征(如估值方法、债券评级、发行主体、股票板块等),从资产价值变动的因子出发,构建了细化的收益率曲线和风险因子。二是压力传导机制优化。针对久期法的误差问题,“雷达”压测体系区分市价法和摊余成本法资产,并结合资产特征,通过搭建估值引擎,准确反映资产价值变动,精确量化市场风险影响。三是识别风险对冲与缓释工具。传统压力测试方法从资产层面考虑加压后资产的价值变动,一般不识别风险对冲与缓释工具,“雷达”压测体系考虑特定策略的风险对冲作用,计算实际风险敞口。四是搭建模型回检与验证的闭环体系。建立历史极端情景回溯检验库(如2022年债市负反馈等多个典型场景),通过回检与监测校准,定期比对压力测试预测值与市场实际波动率的偏离度,持续完善优化模型细节。

流动性风险压力测试模型

流动性风险压力测试模型更加关注尾部风险。

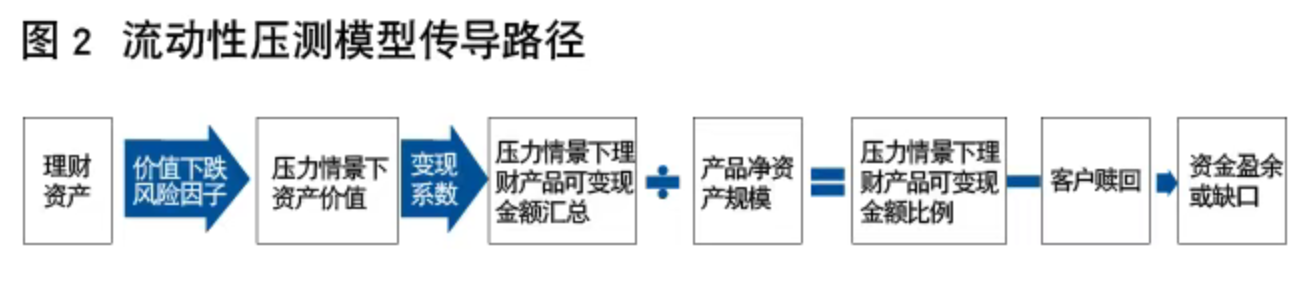

一是负债端流动性管理的风险传导机制与压力触发逻辑。流动性风险通常是“第二层次”风险或衍生风险。传统流动性压力测试往往将风险因子独立考量,而“雷达”体系构建了风险传导的动态分析框架。由于流动性风险具有显著的次发性特征,模型重点刻画了图2中的传导路径。在流动性风险模型预设情景中,通过嵌套市场风险与信用风险压力参数,模拟理财产品面临的净值回撤幅度,进而测算不同赎回下的资金缺口状况。

二是资产端流动性的细化评估。“雷达”压测模型在变现系数的确定上,建立双重评估维度。首先区分资产在产品开放日前后的到期状态;其次确定资产变现比例,按照流动性状况分为13大类,并细化债券类资产的评级赋予不同的流动性系数。

全面风险及绩效管理智能化平台

中邮理财全面风险绩效管理系统借助数字化、智能化手段,落地了投资驾驶舱、风险驾驶舱、“双量”、“双警”、压力测试、360°全景模型等功能模块,协同搭建起流程化、标准化的风险管理体系。“雷达”压测模型实现日频监测和风险提示,不仅提高了数据处理的效率,还增强了模型的复用性和重构能力,为压测结果的输出和应用提供基础保障。

“雷达”压测应用效果

“雷达”系统应用后,中邮理财实现了对公司近千只产品的高频监测。在单只产品以及公司总量维度上,可输出净值回撤指标,监测市场风险、信用风险对产品的影响,以及产品可变现资产的比例及资金缺口情况。除了定期压力测试外,在市场环境变化剧烈的时期可随时加大压力测试的频率,高效、快速衡量公司风险所处历史分位水平。

压力测试模型产出的相关数据可以扩展应用于产品研发、产品运作以及风险管理等多个阶段。如在产品研发阶段,可用于评估产品的风险特征与客户承受能力之间的匹配性,从而设计出更符合市场需求和客户风险偏好的产品。在产品运作阶段,压力测试模型可以计算产品的波动性和回撤风险,评估现金流缺口等各类关键指标。

压力测试结果可用于不同层级的风险应急方案并进行风险等级分类,如红色预警和黄色预警。一旦压力测试结果显示风险等级达到预警阈值,启动相应的预警流程和应急处置措施,以确保风险得到及时控制。

(作者潘玉强系中邮理财有限责任公司执行董事、副总经理;叶丹丹系中邮理财有限责任公司风险部总经理;郑恒系中邮理财有限责任公司风险部高级风控经理)