中央金融工作会议指出,做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”。梅州客商银行(以下简称“客商银行”)作为一家成立于原中央苏区的民营银行,深入贯彻落实中央经济工作会议、中央金融工作会议精神,立足自身资源禀赋,积极践行金融工作的政治性、人民性,把协同做好数字金融、普惠金融两篇大文章作为战略优先事项,努力探索数字普惠服务小微企业的新时代高质量发展路径。

一、用数字技术

提升数字化运营能力

为有效解决普惠金融面临的运营成本高、效率低等难题,客商银行聚焦云计算、大数据、人工智能等数字技术在普惠金融中的应用,不断提升金融服务的可得性和满意度。

一是构建数字化营销获客能力。客商银行创新打造“自营渠道+开放获客”双引擎驱动的综合营销体系,通过数字化手段实现批量获客能力的跃升。在自营渠道建设方面,依托手机银行、官方小程序、专属二维码等行内电子服务矩阵,构建7×24小时不间断服务网络;同时以开放银行模式为桥梁,将信贷服务深度嵌入合作方生态场景,打破物理网点的时空限制,实现对长尾客群的精准触达,显著提升金融服务的可得性与便捷性。客商银行基于客户交易信息、信用记录、场景偏好等多维度数据构建立体标签体系,通过“标签—策略—服务”的智能匹配机制,创新推出主动授信、整村授信等差异化服务模式,实现客群运营的精准化。截至2025年5月末,客商银行已累计服务小微企业及小微企业主超20万户,数字化获客成效显著。

二是打造数字化集约运营体系。在贷前环节,通过OCR、人脸识别、活体检测等技术,以自动化、智能化、无纸化、移动化方式获取客户信息,简化客户资料收集与整理过程。在贷中环节,通过引进权威、充分的外部大数据,联动行内风控数据,形成“标准化审批、全流程防控、多维度管理”的小微业务审批逻辑策略与规则体系;同时打通电子档案系统、电子签章系统与信贷系统、互联网金融平台、企业网银等,实现信贷合同一站式、全流程、全线上签署,有力地提升了服务效率与作业水平。此外,客商银行还结合我国高效的支付基础设施,实现了贷款的在线申请、自动审批、自助提款、自助还款,真正做到秒批秒贷,为小微企业持续提供优质、便捷的融资服务。

二、利用数据要素

创新数字化风控模式

为有效破解普惠金融在风险管理中面临的信息不对称、缺乏抵押物等难题,客商银行充分激活数据要素潜能、发挥数据要素价值,运用人工智能技术对征信数据及内外部数据进行深度挖掘,构建大数据评分模型、风险识别模型,利用数据驱动的方式有效甄别各类风险,全面提升风险管理效能。

一是丰富数据采集来源。通过外部数据平台实现工商、税务、司法、海关等各类外部数据的统一接入和管理。截至2025年5月末,客商银行已通过百行征信、朴道征信等合规渠道接入各类外部数据137项。

二是强化数据管理。积极构建高标准的数据资产管理体系,集成多源数据信息,在数据贯标、数据资产运营、数据安全、数据价值评估等环节科学管控,夯实数据质量基础。

三是完善数据分析体系。通过征信指标平台对接征信前置系统,实现二代征信数据的解析和多层次征信变量的衍生、加工、入库,深度挖掘征信报告价值,形成丰富的风险变量体系,多维度构建客户画像,从而为全流程风控策略和模型的开发、迭代优化打下坚实基础;建设风险数据集市,通过整合、解析、衍生各类内外部风险数据,提供统一、高质量的数据服务和分析环境,赋能大数据风控团队自主分析,建立客户风险评级评分体系,增强针对不同风险级别客户的差异化定价能力,全面支撑贷前、贷中、贷后全生命周期的精细化风险管控。

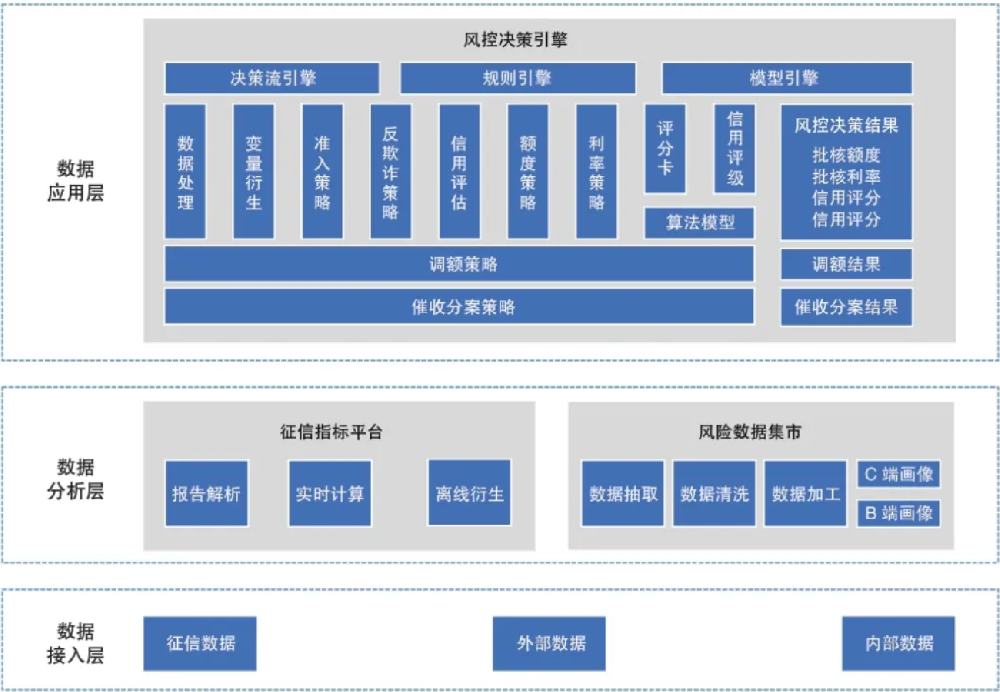

四是深化数据应用。通过大数据风控平台(如图1所示)提供高效快捷的策略配置、决策、模型管理等服务,支持复杂衍生变量开发、风控策略模型的开发部署、进件人工审核、案件核查及实时多维监控,有效防范欺诈和信用风险,构建贷前客户精准画像与识别模型、风险量化评估模型、触发式贷后预警体系,实现全流程、全领域的数据标准化管理和应用。截至2025年5月末,大数据风控平台已开发衍生变量3000余个,配置风控策略9000余条、模型21个。

图1 大数据风控平台架构

三、通过数实融合

构建数字化普惠生态

客商银行积极构建平台化合作生态,通过数据资源共享,推动智能化金融服务与产业场景的协同,依据不同行业的特点和需求,匹配定制化的金融产品和服务,精准“输血”,助力“造血”,把普惠金融产品嵌入数实融合的场景中。

一是助力供应链金融发展。聚焦核心企业上下游小微企业的融资需求,接入产业链场景中的信息流、物流、资金流等数据,深度分析各类信息反映的小微客群经营情况、信用情况、风险情况,借助场景切入、生态建设,实现供应链上下游业务场景下订单、存货、应收账款融资产品的全覆盖,为核心企业上下游客户和产业集群客户提供便捷的线上融资服务。

二是赋能乡村振兴。针对柚农种植基地地处偏远、资金需求小而分散的难题,与梅州市属国企广东客都文旅有限公司合作,借助其旗下客都数投公司整合公共数据和柚农数据资源,基于梅州大数据产业服务平台提供的数据分析支持,打造全流程线上化的“惠农贷”产品。该产品将农业数据要素转化为生产要素,纯线上申请流程简捷高效,最高可贷30万元,额度可循环使用,随借随还。此外,针对养殖户抵押物不足,信息不对称导致的融资难问题,通过物联网金融服务平台接入畜牧养殖数据,推出“创业贷”“经营贷”等产品,拓展了银行服务“三农”的深度和广度,以金融春雨浇灌乡村沃土。

三是支持电商产业发展。通过与电商平台对接,获取电商产业实时数据,涵盖店铺基本信息、销售品类、商品单价、店铺成交额数据、订单状态、支付状态等订单全量信息,以及客户复购率、退货率、虚拟订单等信息。通过获取到的订单信息,在订单发货后为电商企业提供订单融资服务,专项用于企业经营,满足企业备货、补货及快速回笼销售资金的需求,缓解企业经营中的现金流压力。灵活便捷的融资服务可帮助电商企业实现规模快速增长、抢占市场先机、提升品牌影响力的目的,助力企业快速稳定成长。

四是服务物流行业。面向各类营运车辆交易的信贷服务场景,打造“客运贷”产品,通过接入场景方的全链路智慧物流生态数据,为个体车主、小型运输企业(如第三方物流企业)和小型物流车队提供融资服务,涵盖商用新车、商用二手车,支持以租代售、售后回租、抵押等模式,同时也为货运司机群体提供随支随用、随借随还的司机备用金,为其日常加油、过路、养车及日常生活支出提供资金便利,切实为物流行业中的弱势群体提供有温度的金融服务。

五是探索多元化融资路径。创新推出“债权+股权”联动的融资模式,为企业构建“低息融资+未来股权”的双重赋能体系,该模式通过差异化利率设计,在降低企业当期融资成本的同时,以认股权证形式预留未来股权的增值空间,真正实现了多方共赢。此模式融合资本市场工具,将认股权估值、行权退出等环节嵌入服务链条,为企业构建“低成本融资—高质量发展—股权价值释放”的闭环生态。

四、通过数智应用

助力长效化降本增效

客商银行持续推动RPA、人工智能、云计算等新技术与普惠金融的融合,实现业务流程优化与再造,推动运营管理、风险管理等方面的降本增效。

一是建设标准化的开放银行。按照“标准化对接、一体化流程、模块化组件”的原则对互联网金融平台进行重构,依托微服务技术底座,基于业务交互流程、资金清分、影像归档、监管报送等贷前、贷中、贷后环节的标准化打造“开放银行2.0”,构建了与生态平台快速对接的能力,平均每4周可以完成一个生态平台的对接操作。

二是提升运营体系的智能化水平。持续打造线上化、智能化的业务流程,降低运营成本。通过标准化的信贷工厂建设,完善线上贷款运营模式,促进发挥规模效应,降低业务操作、流程处理、内部管理等环节的运营成本,加快普惠业务集约化、专业化发展步伐。

三是探索大模型应用。在授信审批场景,利用大模型协助审批人员对企业的财务数据进行分析,就企业风险、实控人风险、业务模式风险、行业政策风险等进行系统性、多维度的查询,为信贷决策提供参考依据。在智能问数场景,依托大模型的意图识别、问题重写、上下文记忆等能力,并将其与多维模型的指标能力相结合,让行领导、客户经理等用户能够以语音、文本等自然语言对话的形式灵活通过大模型查询指标数据,探索数据价值,提升全行存款结构和绩效存款等场景的用数效率。在智能问答场景,利用大模型搭建电子银行常见问题知识库,协助客户经理高效解答客户在使用电子渠道过程中遇到的问题。

四是坚守风险合规管理底线。以RPA平台为基础,结合OCR、NLP等技术,以数字员工的方式进行信贷影像资料的自动化审核,大幅提高线上信贷业务影像文件审核的效率,在不增加人员的情况下,业务影像文件审核覆盖率由5%提升至100%。截至2024年底,数字员工自动化下载、审核影像文件超8000万份,每年可替代人工操作时间45.68万小时,折合233.33人年工作量。此外,客商银行还将RPA技术应用于民事起诉状自动生成的场景,不仅大幅提升了民事起诉状的生成效率,还避免了人工编写时容易出现的格式错误、法律条款引用偏差等问题。

中流击水,奋楫者进。经过8年的努力,依托金融科技的力量,客商银行已经发展成为梅州本土最大的法人金融机构。展望未来,客商银行将继续坚定不移地推进数字金融向纵深发展,不断提升服务质效,为普惠金融的高质量发展作出新贡献。

(作者何良玉系梅州客商银行信息科技部总经理;罗烨敏系梅州客商银行信息科技部专家)