2024年,对理财机构而言,是充满机遇与挑战的一年。

整体来看,相较于2023年,理财市场2024年呈现“量升价稳、波动收窄”的特征。展望2025年,随着增量政策落地和理财监管趋严,资产价格和产品净值波动预计增加,理财机构如何在新一轮市场周期中实现“稳规模”和“稳净值”,已成为亟待关注的重要议题。

量价视角:银行理财量价波动预计增加

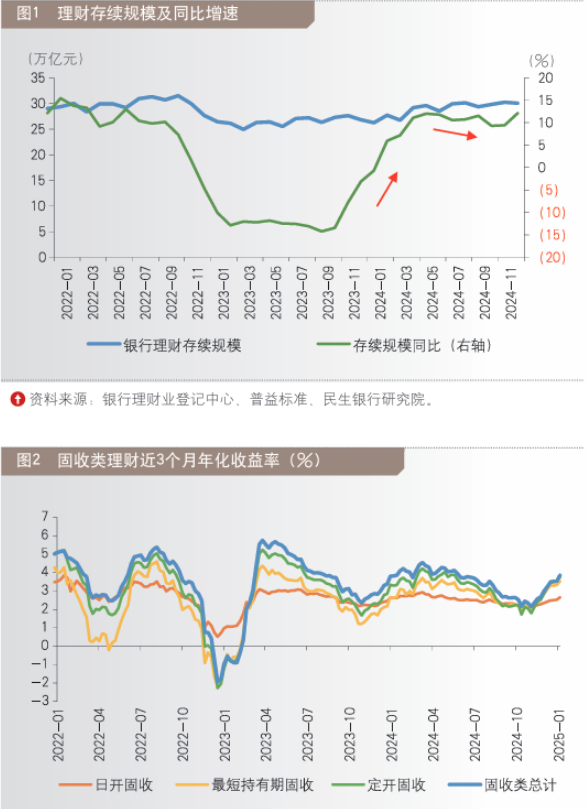

2024年,理财市场“量升价稳、波动收窄”,规模增速与收益率全年先上后下。从规模来看,按普益标准口径估算,截至2024年12月末,银行理财存续规模约30.06万亿元,同比增速约12.1%,全年规模同比增速先上后下。从净值来看,截至2024年12月29日当周,固收类近3个月年化收益率中枢约3.53%,较去年同比回落27bp;收益率全年先上后下,在3月10日当周录得年内峰值4.54%。其中,日开型、最短持有期型、定开型固收类近3个月年化收益率中枢分别为2.53%、3.33%、3.55%,分别较上年同期变化-10bp、+67bp和+22bp,年内高点分别录得2.93%、3.70%和4.21%。

2024年,比价效应或为驱动年内规模变化的主要因素。具体而言,银行理财市场全年共迎来两轮比较明显的规模扩容机会,主要源于债市利率走低和存款脱媒提速,此时固收类理财相较于存款的比价效应较强,带动增量资金流入。但随后,理财市场所经历的两轮赎回风险,分别源于市场流动性收紧和权益市场走强背景下的债市回调压力,此时固收类理财比价效应转弱。整体来看,比价效应的强弱变化,驱动着理财规模的强弱变化,理财相较于存款的比价效应增强带动存款向理财搬家,但随后权益市场走强使得固收理财较权益比价效应反转,带动部分理财资金向权益市场转移。

●年内两次扩容机会:债牛催化与存款脱媒

年内两次扩容机会主要集中在上半年。

一是,第一季度债市利率单边下行,带动理财收益率上升,进而驱动规模增长实现“开门红”。第一季度,固收类平均年化收益率当季上行约11bp,其中日开固收、最短持有期固收、定开固收、固收+分别上升约3bp、45bp、28bp和28bp。同期,理财资产端主要投向券种为1年期同业存单(AAA)、城投债(AAA)、二级资本债(AAA-)、中短期票据(AAA+)等,第一季度末到期收益率分别下行约23bp、35bp、26bp和30bp。排除季末回表对扩容分析的扰动,第一季度存续规模当季高点约28.21万亿元,较2023年第四季度高点增加约0.57万亿元。

二是,第二季度“手工补息”叫停后,银行存款大规模向理财等非银机构搬家,驱动理财规模扩容提速。第二季度,理财收益率有所回落,固收类理财当季平均年化收益率下行约20bp。第二季度理财规模的超额增长主要源于“手工补息”叫停驱动下的存款搬家,该增量影响在第二季度末基本结束。按存款规模与非银规模的季节性变化趋势估算存款搬家规模,“手工补息”叫停导致的存款向理财转移规模约0.9万亿元。其中,固收类增长偏强,为存款主要流向品类。

●年内两次赎回风险:流动性收紧与宏观政策转向

年内两次赎回风险主要集中在下半年。

一是,8月末利率上行带动理财净值回落、破净率短暂上升,整体未见理财负债端净流出。8月末,市场流动性收紧,资金利率较大幅度抬升,同业存单和债券利率同步上行。本轮赎回风险主要受利率扰动。8月最后一周,理财破净率升至6.07%,相当于2022年末赎回潮破净率区间的较低水平[4.86%,29.21%],同时低于2023年9月债市回调时的破净率(6.25%)。本轮赎回压力整体未体现在负债端,仅资产端出现预防式卖债和赎回债基现象:卖债方面,信用利差出现明显走阔,AAA(1年)、AAA(3年)、AAA-(3年)、AA+(3年)、AA(3年)信用利差分别上升约12bp、20bp、20bp、20bp、22bp;赎回债基方面,8月26日、27日,理财合计净赎回债基规模或超100亿元。

二是,“9·24”一揽子增量政策实施以来,权益走强和股债跷跷板效应放大,带动债市回调、理财净值回落,破净率短暂上升至赎回潮以来新高,叠加风险偏好修复带动资金向权益转移,理财负债端出现资金超额流出现象。对一揽子增量政策以来理财资金的超额流出规模的测算显示,9月最后一周、10月第一周、10月第二周和10月中旬至11月中旬,理财规模较上年同期分别超额变化-0.09万亿元、-0.36万亿元、-0.59万亿元、+0.33万亿元,即一揽子增量政策实施后的两个月时间内,权益市场走强的同时,理财负债端资金累计净超额流出约0.7万亿元。截至12月29日当周,理财产品破净率已降至1.57%的历史相对低位水平,赎回压力明显减弱。但值得关注的是,10月20日当周,理财破净率短暂升至7.7%,达赎回潮结束以来的最高水平。区别于8月末的破净压力,本轮更多受到权益市场修复的影响,且该影响在增量政策持续出台的预期下或持续存在,导致后续理财净值或将不定期面临下行压力,预防式赎回节点或不可控,且从规模角度看,本轮赎回压力存在“理财预防性赎回基金”进一步向“理财负债端赎回”传导的现象,负债端资金流出压力需警惕进一步演绎。

●展望2025年,银行理财量价波动预计增加

在“低波、稳健”经营模式下,理财注重低波资产配置和通过多种估值方法平滑净值,使得其相较于2022年末赎回潮时的净值管理能力已明显优化,对低风险偏好和长期投资者的适配度增强。基于对2024年内理财市场出现的两轮扩容机会和两轮赎回风险的回顾,我们认为,在当前模式下,仅利率扰动和债市短期回调,对理财净值波动影响较小,进一步演变为产品赎回的可能性已较为有限,不具备引发大规模赎回潮的条件。

在政策未出现较大幅度的超预期转向和投资者风险偏好未持续修复的情况下,“低波、稳健”经营模式仍有助于理财机构实现平稳扩容。后续来看,在基本面未明显反转情况下,利率下行趋势仍将延续,2025年降准、降息等力度依然可期,预计直接利好固收类理财短期内的净值提升。理财相较于存款的比价效应持续存在,仍将是驱动规模增长的主要因素,预计持续带动存款脱媒流向理财市场。基于拆解历史数据并排除极端观测值扰动,中性预期下,预计2025年末银行理财存续规模或可达32万亿元。

但值得一提的是,目前来看,尽管年内两轮赎回风险影响均可控,未演变为大规模赎回潮,但或隐含了下阶段理财产品面临赎回风险的潜在传导路径。下阶段,理财“稳规模”和“稳净值”策略值得关注。参考“9·24”一揽子增量政策以来理财市场“量、价”转弱的情况,对于理财“量、价”变化的展望,还需关注后续宏观经济政策力度和经济基本面是否出现拐点。当权益市场走强,投资者风险偏好修复、博弈收益性的需求增加时,理财将不得不在“高收益、低波动、稳负债”的“不可能三角”中进行抉择,此时“低波、稳健”模式效果或有所减弱。考虑市场对2025年增量政策持续出台的预期升温,市场风格切换下,股债跷跷板效应或阶段性放大股债波动影响,使得理财再次面临赎回风险。

机构视角:升波预期下的理财机构应对

展望2025年,随着市场波动增加和监管趋严,在市场风格切换下,理财需关注“稳规模”和“稳净值”策略。稳规模方面,理财机构需在拓宽代销渠道方面持续发力,年内数据显示拓宽代销对规模增速依然具有较强的解释力度;稳净值方面,理财或向更加多元化的大类资产配置方向转型,同时信托委外或减少并部分转向公募基金进行主动管理。

●稳规模:拓宽代销渠道依然是稳规模的重要手段

从机构视角看理财规模变化,年内国有行理财规模占比上升,而其他类银行理财占比下降。按普益标准口径估算,从存量来看,截至2024年12月,国有行、股份行、城商行、农商行及其理财子公司,存续规模分别为10万亿元、13.3万亿元、5.1万亿元和1.1万亿元、分别占市场总规模的34%、45%、17%和4%,股份行依托数量和规模优势依然占据市场主导地位。从增量来看,国有行、股份行、城商行、农商行理财存续规模分别同比变化+20%、+11%、+7%和-3%,市场份额分别同比变化+2个、-0.7个、-0.9个、-0.6个百分点。

国有行、股份行理财机构通过他行代销产品占比较2023年均有所提升,城商行、农商行理财机构他行代销有所回落。从总量层面来看,根据《中国银行业理财市场半年报告(2024年上)》披露数据,截至2024年6月,理财机构合作代销机构增多至511家,较年初增加20家,提升约4%,持续拓宽代销渠道。从机构层面来看,国有行理财机构维持以母行代销为主,截至2024年12月,他行代销产品数量仅占35%;增量而言,代销渠道有所拓宽,他行代销产品数量占比较2023年同期提升约11个百分点;股份行理财机构由他行代销产品数量占47%,较2023年同期提升8个百分点;城商行、农商行理财机构代销占比维持最高,达47.5%,但较2023年同期降低约2.5个百分点。

年内数据显示,拓宽代销渠道在推动理财机构规模增长方面发挥了显著作用,依然是稳定负债规模的重要手段。区分国有行、股份行和城商行、农商行理财机构,各机构2024年内他行代销产品数量占比较2023年同期的增量,与该机构存续规模2024年内增幅较2023年同期超额增量,具有一定的正相关关系。这表明,年内数据显示,机构拓宽代销渠道对规模增速提升有所助益。具体而言,国有行中农银理财(规模增幅26%)、中邮理财(规模增幅37%),股份行中浦银理财(规模增幅41%)、民生理财(规模增幅18%),城农商行中北银理财(规模增幅31%)、上银理财(规模增幅16%)年内拓宽代销渠道,对规模超额增速的解释力度或更为明显。

展望2025年,面对更加严峻的“稳规模”和“稳净值”挑战,理财机构需持续拓宽代销渠道,推动大中小型机构之间的业务合作和优势互补,通过更广泛的市场覆盖和更灵活的销售模式,有效吸引更多增量资金流入,从而在净值波动期间实现“稳规模”的效果,并在市场迎来发展机遇时进一步推动存续规模提升。

●稳净值:向更加多元化的大类资产配置方向转型

银行理财净值管理监管趋严下,“稳净值”成为挑战。自资管新规实施以来,去刚兑、去资金池运作一直是理财转型的核心方向,但是个人投资者对理财刚兑的预期仍存在较强惯性,使得在净值大幅波动情况下,赎回负反馈较难避免。在“稳规模”诉求下,理财机构在监管框架下探索净值平滑手段,这逐渐从个别做法演变成了潜在行业惯例,致使金融风险在理财市场积聚,引发监管关注。2024年以来,理财净值管理所面临的监管环境趋严,信托平滑机制、收盘价估值、自建估值模型等以平滑净值为目的降低净值波动的操作,先后被监管纳入合规排查或叫停。随着本轮监管政策落地,理财有望向资管新规所引导的方向更进一步,推动实现“真净值”转型,同时产品净值波动预计加大。

目前来看,理财广泛采用的净值平滑手段主要包括三类:一是,依托信托通道,通过“风险准备金”调节储备超额收益,实现时间序列上或截面上的削峰填谷,以及采用摊余成本法估值平抑净值波动;二是,借道信托以收盘价估值配置上交所私募债,使得估值长期维持在100元实现净值平滑;三是,采用信托自建估值模型小范围针对二永债等以移动平均价格估值。整体来看,理财净值平滑与信托通道合作密切,随着下阶段净值管理监管和信托通道监管均趋严,理财借道信托可能面临进一步限制。

宏观政策转向和监管趋严,或是理财向更加多元化的大类资产配置方向转型的契机,通过分散投资低相关性资产、搭配风险平价等投资策略,实现长期视角下的净值平滑。展望2025年,在理财“真净值”监管导向下,资产配置逻辑将迎来转变。一方面,理财的信托委外占比预计高位回落,随着市场波动加剧,预计理财对基金的主动管理能力需求可能进一步增加,并适当引入风险平价策略等,把握交易性机会和降低净值波动。上半年,银行理财投资公募基金规模增加约0.49万亿元至1.1万亿元,配置比例由上年末的2.1%升至3.6%,或部分补足信托委外下滑比例。另一方面,随着估值方法回归第三方估值,二永债、低评级信用债等相对高波动资产对产品净值影响增加,“低波、稳健”经营模式下,预计理财或减配部分高波动信用债转向利率债交易机会,但同时业绩基准也将延续下行趋势。

(作者单位:中国民生银行博士后工作站、中国社会科学院金融研究所)