讨论中国银行业“低净息差”问题,首先要考虑的就是普惠小微贷款业务。一方面,作为银行业重要的资产板块和增长源头,小微信贷的利率持续走低是影响“净息差”的重要变量;另一方面,小微贷款是银行定价能力最强的领域之一,小微贷款业务风险定价的弃守,必然导致整体业务出现“低净息差”,进而导致整体利润水平下降。从以上现实情况和逻辑原点出发,亟需审慎应对小微贷款利率下降过快冲击银行业可持续发展的问题。

小微贷款利率降至“两个低位”

近年来,中国的普惠金融取得了巨大的成就,初步建立了又“普”又“惠”的中国特色普惠金融体系。“普”主要指的是小微信贷的普及性问题,我国的小微贷款总量位居世界第一,小微企业信贷覆盖率也已处于较高水平。“惠”主要指的是利率,当前我国小微贷款利率降至历史低位和全球低位。

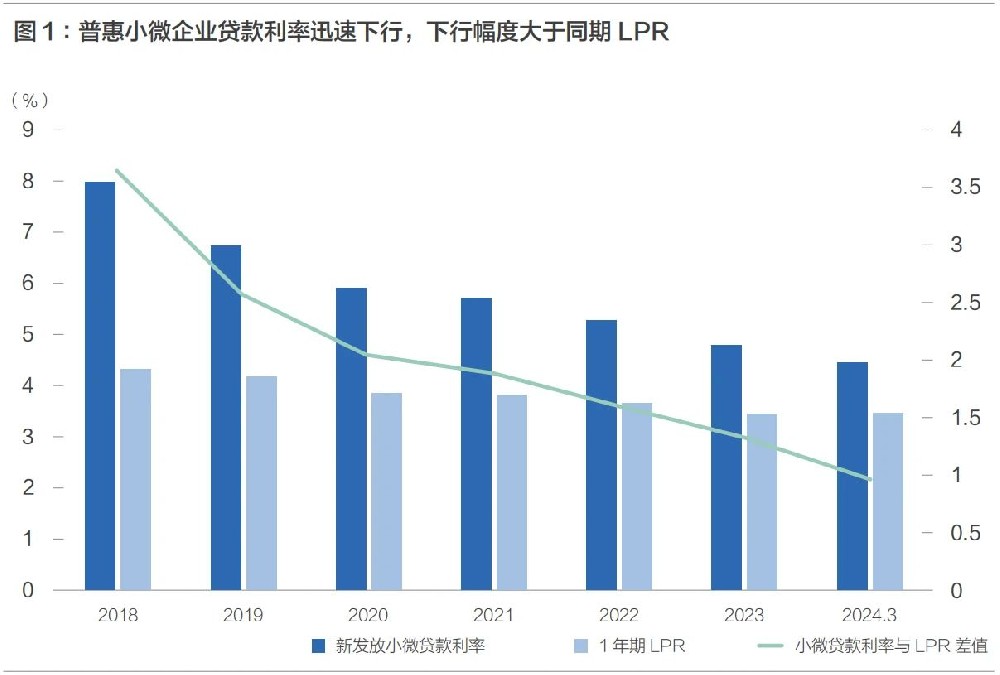

历史低位

2024年一季度,全国新发放普惠型小微企业贷款利率4.42%,较2023年下降0.35个百分点,2018年以来累计下降3.51个百分点,用银行人的话说是“已经跌到了地板价”。这个“地板价”还隐含着两个情况,一是“裸价”,银行业严格落实“减费让利”的政策要求,近年来基本上取消了所有附加收费,在2019年以前,“息转费”现象较为常见,针对小微企业的贷款往往会摊派理财、保险等产品,或被强制存入保证金开立银票等,导致小微企业的实际融资成本远高于挂牌利率,甚至达两倍以上;二是数字普惠异军突起,约占90%的小微贷款通过线上操作、随借随贷,使用起来更加方便、高频,一家A股上市银行年报中显示其小微贷款客户年均支用及还款多达6次,这种资金使用和贷款周期完全对应的方式,对小微企业来说更加实惠。

全球低位

贷款利率受各国通货膨胀和货币政策等因素影响,全球比较不能简单就事论事,而是要考察小微贷款在整个市场环境中的相对利率水平。由于小微企业天然的弱质性,如经营稳定性差、存活率低、缺乏抵押物等,全球范围内,小微贷款利率普遍较高。以美国为例,美国小企业管理局(SBA)提供的SBA7(A)贷款利率在8%—13%区间,高于联邦基金利率250—650个BP。印度政府推出的Pradhan Mantri Mudra Yojana(PMMY)贷款计划利率在8.85%—9.9%,高于印度储备银行基准回购利率225—345个BP。2024年一季度我国新发放小微贷款利率为4.42%,高于一年期LPR仅97个BP,处于全球低位水平。

净息差过低影响普惠金融可持续性

近年来银行小微信贷业务“量升价降”,有力支撑了“稳经济大盘”。但目前这个利率水平已经很难覆盖银行的资金、运营和风险成本,小微信贷利率下降过大过快,使得普惠金融可持续性面临挑战。

“价格补贴”过度不利于建立健康可持续的业务结构

在2018年前后加快推进普惠业务之初,面对小微贷款收益低、成本高、风险大的特点,针对信贷客户经理“不愿做、不会做、不敢做”的窘况,各家银行对小微企业贷款通过内转价格实行价格补贴,或通过额外的激励调动基层机构和一线员工加快发展小微信贷业务。反映在银行的报表上,就是分支机构通过发展小微贷款“盈利”,而总行的司库却由于内转价格补贴产生了“亏空”,随着央行“定向降准”等结构性货币政策的退出,银行司库亏损开始逐渐放大。当时由于商业银行在按揭贷款、基础设施贷款等方面利润丰厚,这一权宜之计暂且可以维持。央行日前披露,2024年3月新发放个人住房贷款平均利率为3.71%,低于3.75%的新发放企业贷款加权平均利率。显见这一补贴方式已经难以为继。

“服务下沉”更考验中小银行风控能力

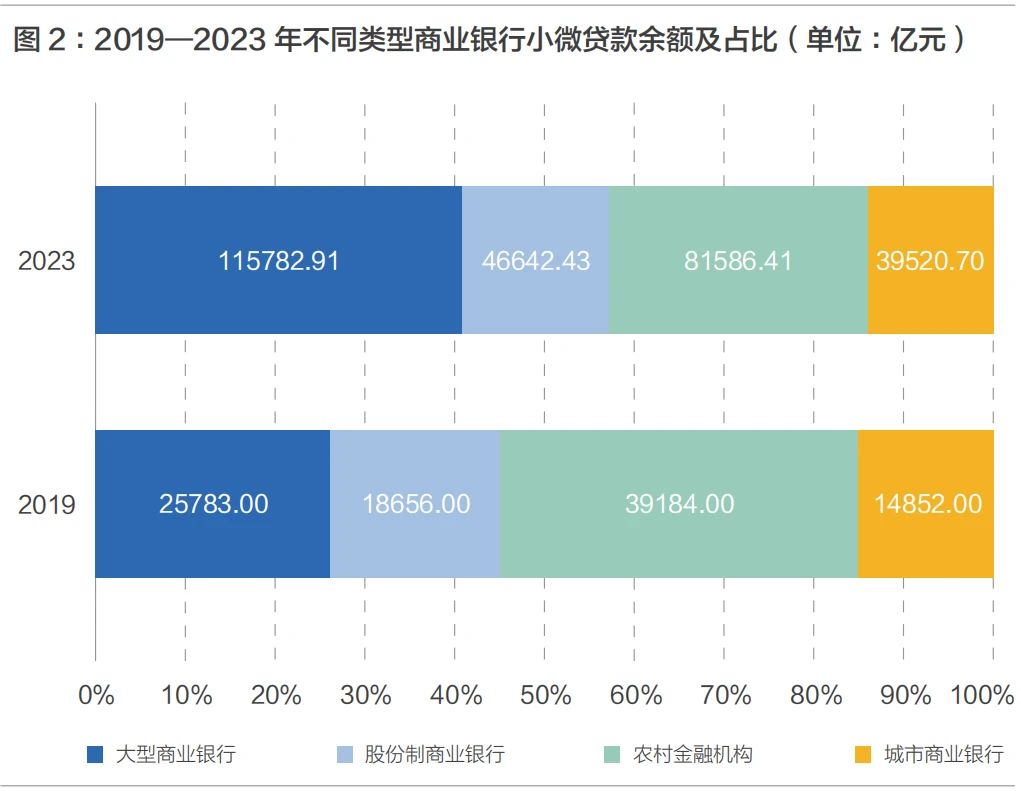

“大行服务下沉”是一个无可争议的趋势和现象。从增量看,2023年银行业普惠小微贷款净增5.48万亿元,其中大型商业银行合计净增2.97万亿元,占比54.25%。从总量看,2023年大型商业银行普惠小微贷款余额占比为39.8%,较2018年提升16%。相比之下,2023年末农金机构普惠小微贷款余额占比28.1%,比上年下降1.7%,较2018年末收窄13.8%。银行业是规模效应非常显著的行业,大行享有显著的成本优势。这一成本优势主要体现在大行负债成本远低于中小银行,根据A股42家上市银行2023年披露数据,负债成本率依次为国有大型商业银行(2.02%)、农村商业银行(2.2%)、股份制商业银行(2.25%)以及城市商业银行(2.39%)。较低的资金成本使大行的普惠贷款利率更低。2023年,大型商业银行新发放普惠小微贷款加权平均利率为3.70%,低于同期银行业金融机构新发放普惠小微贷款平均利率(4.78%)108个bp。一些大行部分区域的小微企业抵押类业务贷款利率已跌破3%,信用类贷款利率也在4%以下。近年来,各家银行都利用线上渠道推出了普惠金融数字产品,纯线上的业务经营模式更有利于大行下沉,叠加较低的放款利率进一步压缩了中小银行的市场占比。

中小银行在大行的“利率冲击”下,只能采取信用下沉的方式与大行竞争,一方面是争取无法达到大行准入门槛的客户,另一方面是争取大行融资额度无法满足的客户,同时在中小银行内部也存在着低价竞争的现象,进一步压缩了中小银行普惠业务的盈利空间,中小银行的风控水平通常不如大行,当经济周期转换时其普惠业务的风险抵补水平将面临严峻的考验,如不加以有效防范,可能产生系统性金融风险。反映到财务报表上,大行通过主动压缩息差水平放弃了当期收益,而中小银行则通过降低不良容忍度的方式,接下了未来可能产生的减值损失。

“利率幻觉”可能导致小微企业过度融资

在硅谷流传着一句俗语:初创公司往往死于消化不良,而不是饥饿。在国内,银行人面对企业的N种经营失败,也常常听到“要么旱死,要么涝死”的抱怨,过犹不及,对企业来说,钱太多和钱不够同样是坏事,利率过低和利率过高同样影响经营决策。一般认为,小微企业贷款风险较大,按揭贷款风险较小,然而自2019年8月贷款市场报价利率改革至2023年底房地产市场融资支持政策落地之前的一段时期,新发放个人住房贷款平均利率总体高于新发放企业贷款平均利率。这种利率倒挂带来了套利空间,让小微企业主陷入“利率幻觉”,刺激小微企业过度融资或虚假融资——将价格低廉的信贷资金投入到股票、房地产等资产性投资。2020年金融监管部门曾密集发布小微贷款资金违规进入股市、房市的监管处罚,也揭示过其中的风险。

“价格内卷”压缩利润水平,叠加资产荒导致“融资难融资贵”重现

几年前,我们谈到小微企业“融资难融资贵”问题时提到的一个重要原因就是小微企业缺乏抵质押物,银行的业务模式无法满足其融资需求。数字普惠金融模式的出现解决了这一问题,各家银行都推出了基于大数据纯信用模式的线上贷款产品,缓解了小微企业“融资难融资贵”现象。然而近期,商业银行“量”“险”双端承压,优质资产难寻,普惠产品又高度同质化,只能依靠价格内卷竞争。价格端失衡引发了普惠业务领域的新现象——各行开始压缩小微企业信用类业务,转向风险更低、资本占用更少的抵押类业务。一些缺乏抵押物的小微企业开始重新转向民间融资和非正式金融。小微企业的融资问题,先是融资难,后是融资贵,重现的融资难现象值得高度关注。

重塑“量、价、险”平衡

当前我国经济运行仍然面临需求不足,很多小微企业经营困难,对贷款成本承受能力不强。解决“低净息差问题”不能是简单提高贷款利率,而是要坚持系统思维,建立“量、价、险”的新平衡三角。

从“量”的方面看,打破规模崇拜、速度情结和内卷,以市场力量让定价尽快重回正常轨道。

2020—2022年三年间,大型商业银行普惠小微贷款增速分别为43.38%、35.66%和31.32%。2023年,在监管并未提出具体指标,甚至还提出各类银行要“良性竞争”背景下,六大行的普惠小微贷款余额11.58万亿元,仍大幅增长34.59%,高于同期各项贷款增速21.9%。一方面是经营惯性使然;另一方面是由于部分银行“以量补价,以规模扩张稀释风险”的经营压力导致,“水多了加面,面多了加水”,量加得越多,价降得越多。时易势迁,未来在解决小微企业融资的问题上,如果不能聚焦有效需求深化金融供给侧结构性改革,只简单增加供给规模,片面强调金融让利,就有可能产生严重的逆向选择和道德风险,导致金融体系不堪重负而难以支撑。

应对金融市场和形势的变化,监管部门适时调整和优化监管政策。2024年,进一步提出“保量、稳价、优结构”的要求,取代了前些年对普惠金融贷款增速的刚性考核。这一政策的转变有利于发挥市场机制对定价的纠正作用,当前小微普惠业务的市场定价,大行占据着绝对主导权,在目前普惠小微业务不良率上升的背景下,大行也将重新定位该业务的客户选择标准,为不良资产出清创造窗口期。同时,提高标准所出让的次级市场则可由中小银行以更高的定价接手,进而重新形成有序的市场定价机制。

从“价”的方面看,提升风险定价水平,以差异化定价激活市场选择机制,将小微信贷利率与银行综合收益联动思考。

净息差一端连着的是存款利率,另一端连着贷款利率。在存款利率端,对于银行自身来说,一方面要杜绝“手工计息”等无序竞争方式推高存款成本,另一方面要通过做好综合服务,提高小微企业的活期资金使用率。小微企业的结算资金虽然单户、单笔金额较小,但聚沙成塔,会是重要的核心存款源头。与此同时,小微企业主也是零售高净值客户群体的重要来源,小微企业综合融资成本和银行的综合收益要联系起来思考。

(作者王礼系《建设银行报》总编辑,丁炜系中国建设银行办公室业务副经理,本文完整版刊登于《北大金融评论》第20期)