随着互联网、物联网、移动设备等的普及,数据的产生速度和规模呈指数级上升,个人手机银行在运营过程中也积累了大量埋点数据,而浩如烟海的数据,却不一定都有价值,急需结果导向的数据挖掘分析为商业银行运营决策提供依据,打造更加贴合用户需求的金融服务。工商银行软件开发中心北京用数赋智团队(以下简称“用数赋智团队”)基于覆盖“感知-目标-成本-决策-行动-反馈”全流程的“数字化用户运营流程(STCDAF)”方法论,以用户为中心,持续深化探索数智运营新实践。本文以个人手机银行重点交易提升为例,介绍践行有效的数据挖掘方法及运营经验,为个人手机银行运营提供数据驱动创新发展的思路与策略参考。

当前,大部分平台经历了从“以产品为中心”到“以用户为中心”的转变,数据分析的重点从关注组织经营结果转向全方位的用户洞察,分析方法也从管理报表转为微观个体的行为预测。工商银行软件开发中心基于创新实践重塑数字化用户运营流程,分析数据并反哺策略,为用户提供全旅程个性化差异化服务;围绕行内重点业务场景开展运营实践,通过将行内自研的模型能力、功能建设及业界数据分析模型理论应用到运营流程中,构建以数据为驱动、以用户为中心的创新运营解决方案。

一、基于“马斯洛需求层次”的用户感知(Sense)

“马斯洛需求层次”理论把人的需求从低到高按层次分为五种,分别是生理需求、安全需求、社交需求、尊重需求和自我实现需求。该理论认为,人的需求是按层次逐级递升的,当低层次的需求得到满足后,就会追求更高层次的需求。

以Z世代用户为例,用数赋智团队结合“马斯洛需求层次”理论进行理论延伸,宏观洞察其深层金融服务需求(如图1所示)。

生理需求层面:Z世代用户消费基本通过手机线上完成交易,物理世界与数字世界紧密关联。

安全需求层面:银行通过多种安全技术保障Z世代用户的资金与信息安全,让他们放心使用手机银行进行交易。由于对金钱无实物感,其更易产生信贷消费和超前消费,看似“冲动”实则源于对未来收入的信心。

财富自主需求层面:Z世代用户有“边赚边花”的新需求,消费与理财壁垒打通,理财意识觉醒更早。

尊重需求层面:Z世代用户更注重悦己型消费和投资性消费,消费心理驱动消费行为,更愿意为兴趣买单。

自我实现需求层面:Z世代用户注重生活品质感,同时注重自我价值实现,有物质和精神双层次追求。

用数赋智团队通过以上初步感知,锁定Z世代用户超前消费特征,再结合行内数据,分析出该客群对信用卡分期消费的接受度较高,Z世代持有信用卡的用户中约46.82%在统计当期至少进行着一笔分期消费,占比远高于其他各年龄段的客群,故选择信用卡超前消费场景作为切入点,对Z世代用户信用卡账单分期营销开展深入分析。

二、运营目标拆解(Target)

围绕个人手机银行用户、银行运营人员、企业的需求,用数赋智团队基于“目标-策略-洞察”(OSM)模型确定整体目标、策略和度量,再结合用户旅程地图(UJM)模型梳理整个业务场景中的用户旅程,寻找用户与产品产生的接触点,总结形成“OSM模型+UJM模型+场景化”指标体系,抓取每一个接触点的背后的用户痛点和业务拓展机会。

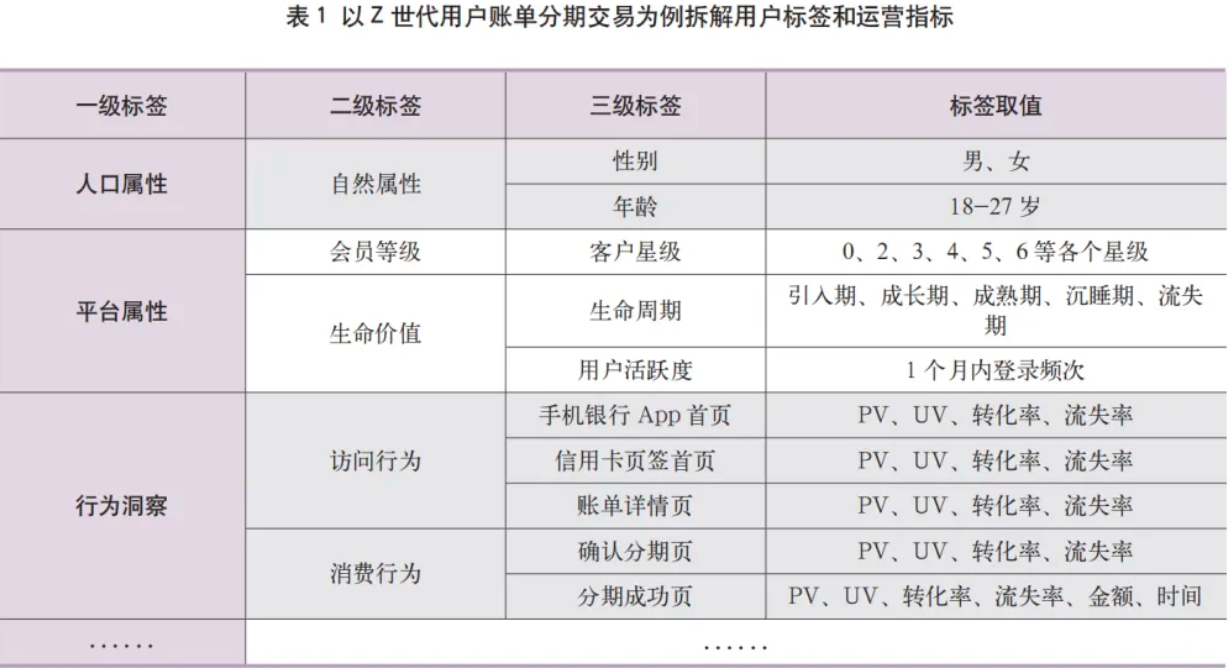

具体而言,用数赋智团队以月活跃用户数(MAU)和管理资产总额(AUM)作为个人手机银行北极星运营目标,将其分解至信用卡账单分期交易场景的具体目标为提升客群账单分期转化率、总分期金额,映射到Z世代用户信用卡分期旅程地图中,再匹配对应的细分场景,结合用户路径、属性、场景特征进行指标搭建,建立用户标签体系,摘选部分指标作为重点运营指标,进行数据分析(见表1)。

三、精准评估运营活动成本(Cost)

在个人手机银行部署活动过程中,发放优惠券是最常见且有效的留客抓手。为解决传统形式优惠券发放后对用户持续吸引力欠佳、投入产出比不高的问题,用数赋智团队提出了针对优惠券投放资源智能测算成本及成效的解决方案,根据历史上客户领券信息及活动信息,运用人工智能算法构建券额成本预估模型和领券意向模型,找到适合目标客群的最佳发券金额和发券类型,并评估领券意向概率,为业务人员开展运营活动提供数据支持,以实现精准客群圈选,为用户提供最适合的权益类型,从而有效提升优惠券核销率,实现运营活动价值最大化。

四、决策具有价值的运营策略(Decision)

用数赋智团队基于目标用户洞察数据和标签数据,进一步深度加工与分析,以充分了解用户,决策最具价值的运营策略。用数赋智团队建设互联网金融领域行为分析体系,截至目前已完成路径分析、间隔分析等十余种行为分析模型嵌入“知客”企业级数字化运营平台,辅助总分行业务人员通过数据分析深度洞察用户,支撑运营决策。

下文结合工商银行手机银行Z世代用户信用账单分期案例,介绍用户路径漏斗流失分析(断点运营)和最佳营销时机探索两类数据分析方法。

1.用户路径漏斗流失分析(断点运营)

从用户在手机银行上的行为路径来看,信用卡账单分期交易涉及的5个页面为手机银行App首页、信用卡页签首页、账单详情页、分期确认页和分期成功页(如图2所示)。

其中手机银行App首页、信用卡页签首页、账单详情页的访问用户数较多,属于访问行为阶段。此阶段用户流失较多,流失率分别为86.67%、95.07%、62.85%,具有较高的留存提升空间,可加强对Z世代用户信用卡习惯的培养。

账单详情页是账单分期交易必经页面,其流失率为62.85%,应注意加强减少流失的措施,打造黄金落地页。

分期确认页的环节流转率高达89.68%,属于高价值行为阶段。此阶段流失的用户具有高分期意向,需重点追踪。

在运营过程中,需要重点关注访问到账单详情页、分期确认页的人群。该人群属于犹豫不决的潜在高需求用户,应及时识别其中途退出行为,尽快提供针对性的金融服务,重新吸引客户的注意力,提高转化率。

2.最佳营销时机探索

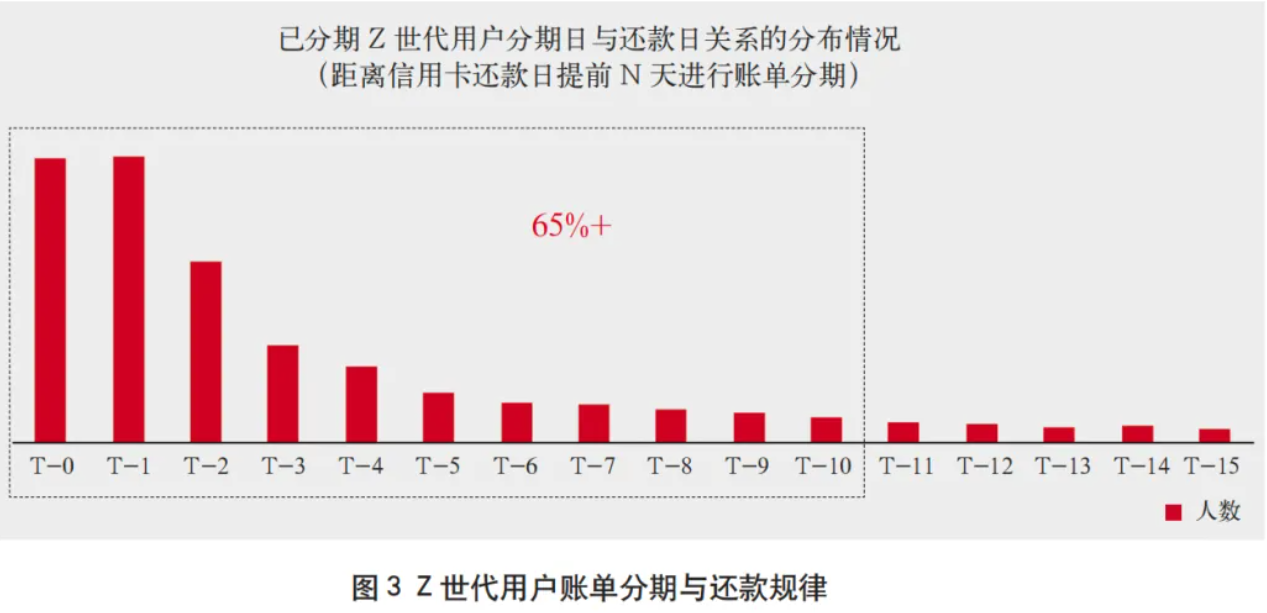

用数赋智团队分析用户使用信用卡的习惯后发现Z世代用户进行账单分期时,分期日期与还款日期之间存在明显关联:65%的用户选择在距离还款日10天内进行账单分期。通过分析发现在临近信用卡还款日时用户更需要办理账单分期业务,在此时段采取针对性营销介入措施更能贴近用户心理,满足用户需求。因此,应结合还款日期,以月、周维度设计部署运营活动,及时提供其所需要的金融服务。Z世代用户账单分期与还款规律如图3所示。

用数赋智团队据此洞察结果设计活动部署时机,以用户还款日为基准划分6个客群,例如对于还款日落在当月1—5日区间的用户,作为目标客群1在当月1日推送活动;对于还款日落在当月6—10日区间的用户,作为目标客群2于当月6日推送信用卡账单分期活动……直至活动覆盖所有可以关联到还款日的Z世代用户。

五、活动部署,执行策略(Action)

用数赋智团队将前文介绍的感知用户、目标拆解、预估成本、制定策略等各环节数据分析思路结合银行业务场景,灵活应用到个人手机银行线上运营活动中,形成数据支撑的线上重点交易运营方案,打通全用户、全渠道、全产品的关联关系,实现线上持续对客运营。

1.依托数据洞察构建运营方案

在前述数据洞察分析的基础上,基于Z世代用户特点,用数赋智团队制定Z世代手机银行信用卡账单分期运营方案:锁定Z世代用户中具有超前消费倾向、高分期需求以及路径断点流失的用户作为目标客群,设计分期活动专属落地页及文案,通过手机银行弹窗、消息中心渠道触达目标用户,将其引流至任务中心的营销活动板块,在其完成目标动作——账单分期交易后可以领取权益奖励。

该运营方案注重精准定位Z世代用户中的潜在高需求用户,定向投放以提高资源利用率;优化活动完成链路,打造黄金落地页,提升用户体验,并对中途流失用户采取实时断点运营召回机制;触达时机选取还款日前夕,通过对目标客群进行分层,在还款和分期需求概率最高的日期分段滚动式覆盖推送,以最大限度提高用户曝光率和转化率;应用券额成本预估模型、领券意向模型等智能模型辅助决策。通过将数据分析洞察要点多举措整合融入运营方案,最终促成活动整体账单分期交易转化率和分期金额的提升,帮助更多用户匹配到合适的金融服务。

2.活动推送在用户有“空”的时间

用数赋智团队在与分行业务交流过程中,发现分行传统推送消息策略采取统一时间为所有客户推送消息,消息易沉没在众多应用的推送“海洋”中,导致大量的资源未触及客户。

通过挖掘分析客户登录手机银行访问时间分布,搭建最佳消息推送时间模型,在最常登录手机银行的时段内为客户推送消息,更有可能触及客户读取消息:挖掘行内Z世代用户在手机银行活跃的登录时间点,以便在最佳时间点为用户提供服务。

3.A/B测试流量分发

用数赋智团队提供基于统计学原理的流量分发模型和基于智能算法的流量分发模型,充分利用流量价值,对于部署在运营位和触点上的权益、活动、资讯、广告等推荐策略进行流量分发,为线上渠道流量运营提供核心支撑能力。

用数赋智团队在活动中以数据分析精筛Z世代用户作为测试组,传统专家规则筛选的Z世代用户为对照组,在活动旅程各节点部署A/B测试,验证运营提升成效。

六、数据反馈,闭环升级(Feedback)

在“反馈”阶段,结合“行动”结果,用数赋智团队通过建设运营活动评价体系和BI数据可视化工具,对运营成效进行全面复盘,调整和优化数据分析和系统能力,形成闭环反馈,为下一次运营提供参考,形成一个持续改进的循环。

本次活动测试组目标客群769万,活动期间账单分期转化率是对照组的4.43倍,账单分期金额是对照组的1.54倍,活动成效取得业务运营部室认可,并在后续多期迭代开展,基于每期数据反馈不断升级运营方案。例如,通过对活动各步骤流量的细化分析,发现由弹窗/消息中心渠道引流至任务中心完成活动和领取权益的链路较长、环节较多,易导致用户中途退出,因此在下期活动中设计弹窗直接引流至分期交易页面的活动路径,简化用户完成步骤,通过A/B测试发现用户达到账单分期页人数提升6倍,优化后的路径转化效果更佳。在随后的各期活动中,通过在文案、页面设计、触达频率等多角度开展A/B测试和数据验证,围绕用户视角持续提升活动流程体验,逐步形成成熟的运营方案。

目前,该运营方案已纳入“知客”企业级数字化运营平台,由业务手工部署优化为系统自动化部署。此外,为评价运营活动对核心北极星指标的提升效果,用数赋智团队已经在运营平台实现“活动监测、流量监测、用户监测、权益监测”等多维度的活动效果监测功能,为运营人员在运营事前进行项目效果预估、事中监测数据变化并调整策略、事后进行结果报送提供参考支持,以便迭代产出更有价值、更加满足用户需求的活动方案。

七、结语:数据引领,赋能全旅程运营

工商银行软件开发中心基于运营实践创新提出“STCDAF”方法论,结合个人手机银行重点交易业务场景开展数据洞察分析,通过数据分析、智能模型能力和健全指标监测体系,深入挖掘数据价值、支撑运营决策、赋能运营活动,在实践中沉淀数智化运营方案,塑造以数据为驱动、以用户为中心、贯穿用户与产品交互全过程的运营理念。

为打造具有长期竞争力和可持续发展能力的运营模式,工商银行软件开发中心坚持以数据为引擎,不断引入适配行内场景的数据分析理论方法,从个人手机银行、工银e生活、柜面等线上线下各渠道积累的数据蓝海中,充分提炼和发挥数据价值,助力工商银行金融服务质量再上新台阶,构建全旅程陪伴式运营体系,为广大客户提供更精准、更便捷、更高效的金融服务。